国际货代行业营改增的税收待遇解析

(原标题: 国际货代行业营改增的税收待遇解析)

一、国际货代行业营改增的政策变化

在不到2年的时间内,国际货物运输代理行业经历了四次营改增政策变化

| 2012年11月-2013年07月 | 财税[2011]111号 | 允许扣除支付给其他纳税人的价款和价外费用后差额纳税(取得专用发票的除外) |

| 2013年08月-2013年12月 | 财税[2013]37号 | 取消差额纳税政策,纳税人向境外单位提供国际货物运输代理服务免税; |

| 2014年01月-2014年08月 | 财税[2013]106号 | “一代”以其取得的全部价款和价外费用,扣除支付给国际运输企业的国际运输费用后的余额为销售额,实行差额纳税,适用免税政策,“二代”不适用。 |

| 2014年09月起(未知期限) | 国家税务总局公告2014年第42号 | 直接(“一代”)、间接(“二代或以下”)国际货物运输代理业务均可以适用免税政策 |

42号公告的适用范围:试点纳税人通过其他代理人,间接为委托人办理国际货物运输代理服务,可以按照财税106号文附件3第一条第(十四)项免征增值税。也就是说,只要货代企业接受委托的标的物属于进(出)口货物,不管该货代业务处于国际货代业务链条的什么位置,均可适用免税政策,如下面示意图2中的货代公司A、B均适用免税政策。

适用免税政策的要求:试点纳税人提供上述国际货物运输代理服务,向委托人收取的全部代理服务收入,以及向其他代理人支付的全部代理费用,必须通过金融机构进行结算,否则,不予免税。

值得注意的是,企业经营国际货物运输代理业务,不得因服务对象的不同而选择不同的税收待遇,一旦选择免税待遇,国际货代业务均适用免税政策,36月内不得变更;一旦放弃免税待遇,国际货代业务均不适用免税政策。

二、42号公告实际上不存在“国内环节”不免税的问题

经营模式1示意图

从上面的示意图可以看出,货物出(进)口,基本上有境内运输、拖车服务、港务服务(包括报关服务)、装卸服务、境外运输等基本物流环节。国际货运代理,是指企业不直接从事上述物流环节,而是接受发(收)货人或者代理人的委托,为其安排上述各物流环节相关业务手续的业务活动。(在这里就不套用税法的定义了)

国际货运代理公司通常采取“一票到底”的定价和运营模式,无论代理业务中存在多少中间物流、再代理环节,货代公司向委托方收取的价款均包括了货物从发出地到目的地的所有物流费用和赚取的代理费。在这种运营模式下,境内运输费用、拖车费用、港务费、报关费、装卸费、境外运费等物流费用应当由提供上述物流服务的第三方公司开具发票向货代公司结算价款,属于货代公司的提供国际货物运输代理服务营业成本。

所谓的“国内环节”一词,甚至出现在税务机关举办的纳税人培训课件中,胡说财税认为,“国内环节”第一种理解是对提供具体运输、拖车、港务、装卸等服务的企业而言,由于这些独立的服务并非税法规定的国际货代服务(虽然是国际货代业务不可或缺的组成部分),因此,对于企业提供运输、拖车、港务、装卸等服务属于应税服务(如示意图1中的ABCD等企业)。“国内环节”不免税只对ABCD等企业提供相关服务来讲,对于货代公司来说,并不存在“国内环节”不免税的问题。

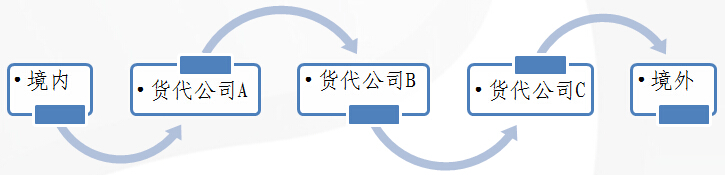

第二种理解是货代企业承接国际货物运输代理服务业务后,将业务委托给其他的国际货代公司,这是典型的间接从事国际货代业务,也就是俗称的“二代”、“三代”业务,这也是总局42号公告解决的问题。如示意图2,货代公司A将承接的国际货代业务进行再委托,委托给货代公司B,货代公司B又将业务再一次委托给货代公司C......。这是目前国际货运代理的业务常态,对于ABC三家公司取得收入,均属税法规定的免税收入,同样不存在“国内环节”不免税的说法。

经营模式2示意图

三、税收待遇的分析与选择

1、免税待遇对企业利润构成的影响分析

增值税的中性原则,决定了只对增值税链条中的一个或若干个环节免税,实际上可能是一个美丽的花外衣。

根据增值税和营改增相关法律法规的定义,进项税额纳税人购进货物或者接受应税劳务(以下简称购进货物或者应税劳务)支付或者负担的增值税额,也就是说增值税由购买方承担。由于国际货代业务处于增值税链条的中间位置,对国际货代业务实施免税,将导致购买服务的企业得不到增值税的抵扣,这必将导致购买方要求服务提供方降低服务价格,以不含税价进行结算,鉴于增值税价外税的特性,该变化不会减少企业的营业收入总额,但是影响企业利润的因素还有成本的变动,这是我们需要关注的重点。

从经营模式1示意图可以看出,国际货代服务成本的组成有国内运输费用、拖车费用、港务费用、装卸费用,货代企业基本上均将上述服务交由第三方公司完成,而对于第三方公司提供的运输、拖车、港务、装卸等服务,并不能适用免税政策,上述成本将以应税的价格进行结算,在货代公司选择国际货代业务免税待遇后,该部分的成本所产生的进项税额不得抵扣,将全额计入营业成本,这必然导致营业成本的增加,从而降低企业的利润。

货代企业承接国际货物运输代理服务业务后,将业务完全委托给其他的国际货代公司,自身不发生境内运输费用、拖车费用、港务费、报关费、装卸费、境外运费等物流费用的业务,影响企业利润的最大因素为上游国际货代公司的税收待遇选择。当上游国际货代公司选择应税政策时,企业选择免税政策,从上游国际货代公司取得的进项税额将计入营业成本,从而增加企业的经营成本,因此上游国际货代公司的税收政策将决定自身税收政策的选择和服务定价。

2、以例说法,解析两种税收待遇对企业利润构成的影响

笔者通过对客户的真实财务数据进行模拟免税适用测试,发现部分企业的利润因选择免税待遇而减少,希望能给相关企业在选择免税待遇时提供税务上的参考。

以例说法:深圳海捷通公司系增值税一般纳税人,2014年7月份国际货物运输代理服务含税收入为90.1万元,与该业务相关的支出有:支付给境内运输企业的运输费用为11.1万元,支付拖车费8.48万元,装卸费6.36万元,报关费9.54万元,仓储费7.42万元(以上均取得增值税专用发票),政府性收费0.4万元,支付船公司海运费35万元(注:1、该公司国际货物运输代理业务未申请免税待遇;2、为了简化数据运算,各数据均取其近似值整数)。适用免税待遇后,预计该项收费下降为86万元,相关支出不变。

(一)适用应税政策下的利润构成分析

7月份,国际货代业务收入为90.1/1.06=85万元,销项税额5.1万元

与该业务相关的支出中计入成本为

11.1/1.11+8.48/1.06+6.36/1.06+9.54/1.06+7.42/1.06+0.4+35=10+8+6+9+7+0.4+35=75.4万元

与该业务相关的支出中计入进项税额为(11.1+8.48+6.36+9.54+7.42+0.4+35)-75.4=2.90万元

7月份应交增值税5.1-2.9=2.2万元,税金及附加为2.2×12%=0.264万元

国际货代业务利润85-75.4-0.264=9.336万元

(二)适用免税政策下的利润构成分析

模拟适用免税待遇后的利润情况:

营业收入为86万元(由于适用免税政策,不得开具增值税专用发票,大部分一般纳税人客户要求降价,导致收费减少)

与该业务相关的支出为11.1+8.48+6.36+9.54+7.42+0.4+35=78.26万元

国际货代业务成本为86-78.26万元=7.74万元

上述数据用表格表达如下 单位:万元

| 收支项目 | 适用应税政策利润构成 | 适用应税政策税项 | 适用免税政策利润构成 |

| 收入 | 85 | 5.1 | 86 |

| 运费支出 | 10 | -1.1 | 11.1 |

| 拖车费 | 8 | -0.48 | 8.48 |

| 装卸费 | 6 | -0.36 | 6.36 |

| 报关费 | 9 | -0.54 | 9.54 |

| 仓储费 | 7 | -0.42 | 7.42 |

| 政府性收费 | 0.4 | 0 | 0.4 |

| 海运费 | 35 | 0 | 35 |

| 税金及附加/应交增值税 | 0.264 | 2.2 | 0 |

| 利润 | 9.336 | ------ | 7.74 |

3、选择免税待遇时,企业应综合考虑服务价格因素

在成本项目不变且不得抵扣的的情况下,企业应当以什么价格对外经营才不会出现上面享受免税待遇反而出现利润下降的情况呢?

假设原不含税成本合计为Y,进项率为X%(进项率=进项税额/成本,由于进项的项目不同,有不同的税率,为了方便计算,引入进项率的概念),原不含税收入为Z1,免税后的收入为Z2,为了便于计算,不考虑税金及附加。要保持利润不变,应该满足下面等式

Z1-Y=Z2-Y(1+X%)解此方程式,得免税后收入 Z2=Z1+Y×X%,表示,免税后的收入至少应该是免税前不含税收入和进项税额之和才可以保持原来的利润。

影响企业利润的因素很多,上述分析和案例,旨在为相关企业选择应税/免税税收待遇时提供税务考量,企业可以将自身近期国际货代业务的数据整理后,参照上述案例做免税待遇的模拟运行,选择适合企业自身情况的税收待遇。

由于工商登记的便利,企业可以考虑另设立一家企业,适用不同的税收待遇,服务不同需求的客户。

本站所有相关知识仅供大家参考、学习之用,不作为实际操作的法定依据。如有问题或相关需要,请咨询正穗财税。本文来源于互联网,其版权均归原作者及网站所有,如无意侵犯您的权利,请与小编联系, 我们将会在第一时间核实,如情况属实会在3个工作日内删除;如您有优秀作品,也欢迎联系小编在我们网站投稿!https://www.jz12366.com/ 联系方式: zhengsui888@163.com